立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

今日需要关注的数据有,德国1月IFO商业景气指数和美国11月耐用品订单月率初值。

估值为何不高?金钱质地潜伏风险或成主因。文/逐日财报 张恒

近日,当作寰球首家A股主板上市农商行的无锡银行,认真对外败露了2025年财报。该行在功绩论说开篇这样写到:“一年来,面对复杂多变的有计划环境,全行逆水行舟、详情前行,有用稳住有计划基本盘,主要有计划标的奏凯完成,业务出手合座稳中有进、进中提质。”

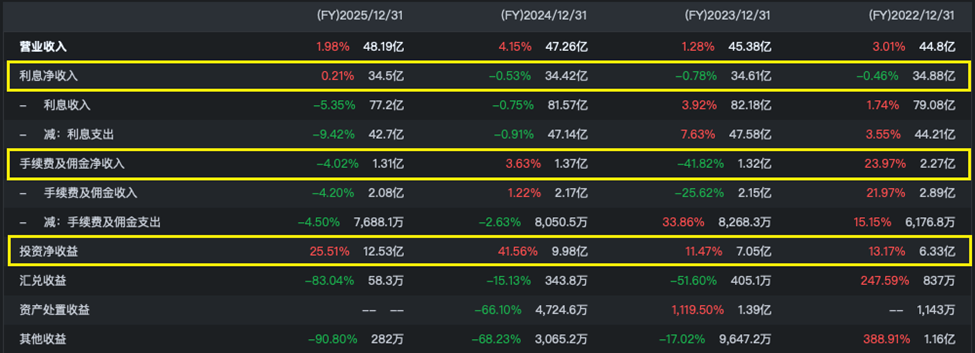

财报数据暴露,2025年无锡银行已毕商业收入48.19亿元,同比增长1.98%;归母净利润23.09亿元,同比增长2.53%。限制方面,狂妄2025年末,无锡银行金钱总和初次禁锢2800亿元大关,达2806.27亿元,增幅9.28%;各项入款余额2356.21亿元,增长10.89%;贷款余额1706.29亿元,增幅8.94%。

名义上看,前年无锡银行延续了一贯的正经有计划立场,功绩录得双增,限制也保持了高涨势头,“稳增长”的标的达成。但袒护在上层之下,是营收结构“失衡”,金钱质地有潜在风险等挑战,都对这家扎根无锡的区域性银行基本盘不竭增长组成了一定挟制。

持久成长性可以,

但营收结构需优化

为支吾经济周期的影响,银行净利润保持增长,其实是可以通过调度拨备来已毕的。这是因为,银行的拨备机制执行上是“逆周期调度器用”,在经济上行期多提拨备,下行期少提或开释拨备,可以平滑利润波动,已毕“以丰补歉”。

2025年,无锡银行净利润已毕了2.53%的增长,其中通过主动镌汰拨备计提、开释利润是重要原因。其拨备覆盖率从上年的457.60%下降至414.91%,同比大幅减少了42.69个百分点。尽管如斯,该行的拨备覆盖率水平在上市银行中依然位居首位。这既标明无锡银行风险抵挡的“安全垫”相等强健,也意味着在改日濒临利润增长压力时,领有通过拨备反哺利润的调度空间。

执行上,这种通过拨备来平滑利润波动的作念法,并非无锡银行私有。频年来,在行业合座营收与净利增长承压的配景下,运用拨备调度来缓解功绩压力,已成为许多银行的共同聘任。

已毕营收的正经增长,对一家银行来说重要性显而易见。以无锡银步履例,天然其2025年的营收增长还可以,但能源来源仍偏重于金融商场投资,而当作根基的存贷利差收入发扬乏力,同期手续费及佣金等中间业务的发展亦未达预期,合座营收结构有待优化。

先来看利息净收入。2025年无锡银行利息净收入增速转正,虽仅增长了0.21%,但驱逐了此前衔接三年下滑的时事,2022-2024年该行利息净收入同比增速分手为-0.46%、-0.78%、-0.53%。

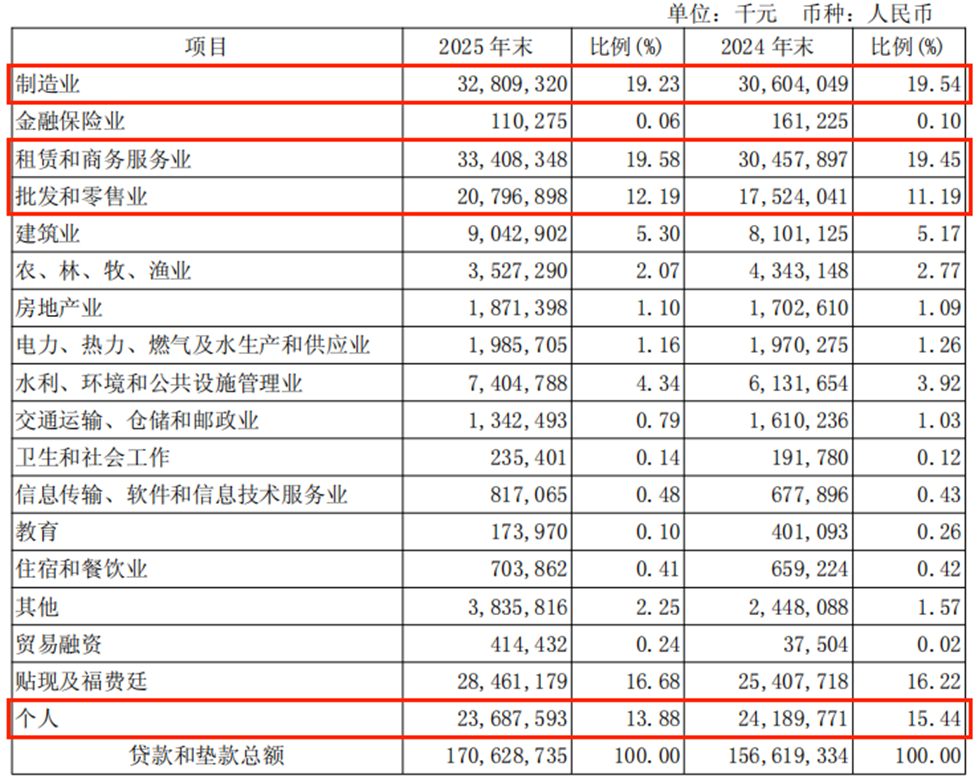

这主淌若因为,或为了限制风险,增强金钱安全畛域,无锡银行2025年关于风险上升的零卖贷款急刹车,信用卡透支大幅下降29%;个东说念主住房贷款下降3.24%;个东说念主破钞贷下降5.02%;只好个东说念主有计划贷增长了5.55%。受此影响下,该行个贷总和因此同比下降了2.08%至236.88亿元,占当期总贷款的比重降至13.88%。

而与之相对应的是,2025年无锡银行加大了安全性更高的对公贷款投放,同比大幅增长12.8%,达到了1220.36亿元,占比提高至71.52%,对公不竭证据“压舱石”作用。字据财报,这些对公贷款主要投向了制造业、租出和商务干事业、批发和零卖业,占总贷款的比重分手为19.23%、19.58%和12.19%。

可看到,2025年无锡银行信贷结构保持结识,个贷总和不再大幅下降,个贷总限制只镌汰了2%傍边,其中个东说念主有计划贷还保持一定增长,这标明该行关于信用天赋较好的零卖客群的聚焦初步完成,零卖负增压力减缓,再加上对公贷款增长超10%,带动总金钱限制增长了9.28%,也让金钱结构有所优化。

不外需要珍贵的是,在此信贷结构下,因受贷款收益率下行与入款成本刚性的双重挤压,前年无锡银行的净息差连续下降,且降幅在扩大,这亦然导致其利息净收入不到个位数增速要远低于金钱限制增速的重要制约身分。数据暴露,2025 年无锡银行净息差为1.35%,同比下降16bp,较2024年13bp的息差降幅显贵扩大,收窄压力进一步加大。

字据光大证券发布的研报,在影响净息差走势的金钱端贷款收益率磋磨上,无锡银行全年达3.57%,较2024 年大幅下降49bp,主要原因或为商场有用融资需求不及,重叠LPR 下调、同行竞争加重等身分影响,其贷款订价出手承压,但降幅有所收窄。同期,另一大磋磨欠债端全年入款成本率为1.77%,较2024年下降34bp,领略成本限制较好,而跟着存量按期入款陆续到期重订价,该行入款降息红利将进一步开释,欠债成本有望不竭改善,可缓解金钱端订价下行对息差的挤压。

团结来看,展望2026年,无锡银行利息净收入仍能保管咫尺的增长气象,零卖有望止跌,已毕小幅增长,对公贷款连续充任限制增长的主力,净息差或有下降,但降幅度应该会有所收窄,开释一定压力。

再来看中间业务。当今银行都在通过渠说念、信用和客户资源上风,强化中收,缓解信贷业务的增长压力,无锡银行也不例外。

比如,长城东说念主寿通过屡次举牌增持和可转债转股等模样,成为无锡银行第三大股东;利安东说念主寿以自有资金成为无锡银行第六大畅达股股东,持股比例2.52%,这为两者销售保障家具拓宽了重要银保渠说念,同期无锡银行也可赢得可不雅的佣金收入。另外,国联相信亦然无锡银行重要股东之一,咫尺持有7.58%股份,位列第二大股东,两者在银行+相信家具拓荒销售上强强聚集,可拓宽收入来源。

不外,就咫尺生效来看,却是不尽东说念办法的。无锡银行手续费与佣金净收入增速由正转负,2025年同比下降4.02%至1.31亿元,而2024年该磋磨增速还可达3.63%。这主淌若受以上所述的代销基金、保障、搭理、相信等金融家具收入下滑的拖累,使得占据该行手续费及佣金净收入“大头”的代理业务手续费收入大幅下滑了22.21%。

这或领略无锡银行关联代销业务的家具诱骗力不及,创收才能有限,恒盛智投也意味着其改日仍需不竭加强与关联股东细或然营,在家具拓荒、干事才能建设等方面多下功夫,提高客户销售粘性。

终末看投资收益。2025年无锡银行营收增长1.98%,很猛进程上源自投资净收益的助力,增速高达25.51%,达到了12.53亿元,对总营收的孝顺占比达26%,在业内算是相比高的存在了。

中枢原因或在于无锡银行主动“调仓换股”,在传统存贷利差收入增长乏力的配景下,该即将更多自有资金从低收益金钱转向了收益更高的投资标的(如债券、股票等),通过优化投资组合来增厚收益,从而对冲了主商业务的增长乏力压力。

现时商场遍及展望,2026年商场利率水平将大要企稳或略有上行,货币政策仍将延续宽松基调,商场流动性保持合理充裕。在此环境下,中短期限利率债及高级第信用债的树立价值主要在于提供结识的票息收入;而经验深度搭救后的超持久国债,其十足收益率已具备树立诱骗力,短期可能存在交游性契机。职权商场方面,展望合座将呈现区间涟漪风景,投资契机更多体当今结构层面,里面分化或进一步加重。

由此可预测,2026年无锡银行如果把执好商场机遇,投资收益应该在2025年发扬亮眼基础上还要更好一些,投资净收益约略率连续保持较高增长态势。

总体而言,2026年无锡银行的有计划功绩延续增长态势的概率较高。在宏不雅环境与零卖信贷商场未出现显贵恶化的前提下,该行的功绩韧性展望将得到保管,即便增长势头有所放缓,其回落幅度也可能相对有限。

估值为何不高?

亨达配资金钱质地潜伏风险或成主因

但是,与功绩保持较好增长势头酿成明显对比的是,2024年及2025年无锡银行在本钱商场上的发扬却是相比鄙俗的,这两年的涨幅分手约为21.53%、6.19%。天然齐已毕了正增长,但这一涨幅彰着低于同期A股银行板块约46.6%、12%的平均涨幅,意味着其衔接两年以较大幅度跑输行业指数,在42家上市银行中发扬相对暖和,未能参加涨幅前线。

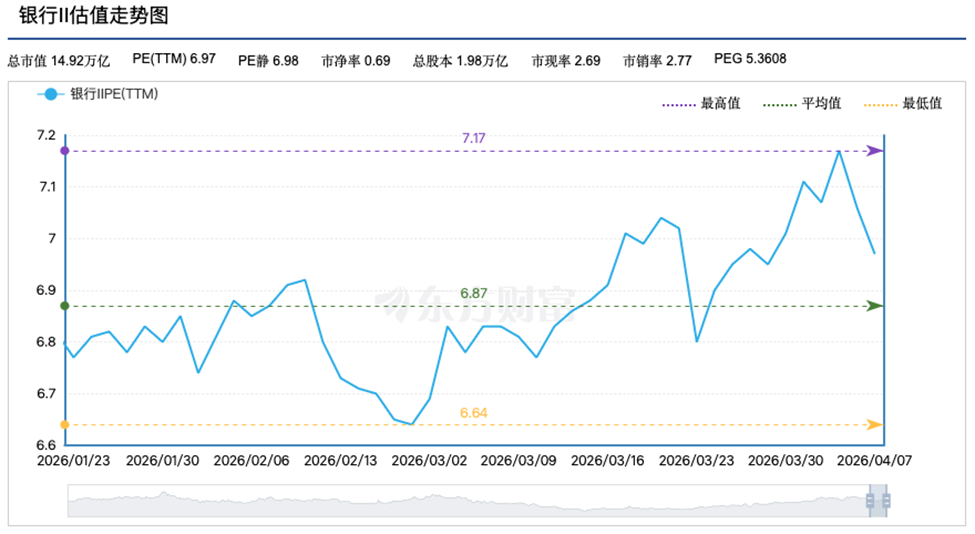

受此影响,咫尺无锡银行估值也较低。Choice数据暴露,狂妄4月7日收盘,A股银行板块动态PE(市盈率)和PB(市净率)均值分手为6.97倍、0.69倍。而咫尺无锡银行PE和PB分手仅为5.33倍、0.55倍,相较于行业平均估值水平彰着偏低,估值培植空间巨大。

现时估值处于低位,且功绩保管正经增长,无锡银行本年在二级商场的发扬能否因此得到提振?

本年龄首至4月7日收盘,无锡银行股价累计着落约5.4%,在42家A股上市银行中名次处于中后段,现时商场发扬开始的,仍是那些有计划成长性较高的头部势力。且自2025年1月1日至2025年12月31日,无锡银行股票已衔接12个月每个交游日收盘价均低于最近一个司帐年度经审计的每股净金钱。

天然无锡银行估值处于低位,有计划功绩也发扬正经,但商场长期对其信心不及,展望其全年股价在银行板块中仍难有非常发扬。

这背后的要害在于,银行在二级商场的发扬,不仅取决于营收与利润的增长,更与其金钱质地与风险气象细巧关联。如果信贷风险不竭积聚,即便当期利润增长较快,改日也可能被潜在的风险升天所侵蚀。

正如前文所述,无锡银行上风在对公业务上,成为信贷增长的中枢驱能源,行业共鸣在于,受近两年宏不雅经济影响,银行零卖贷款不良率遍及濒临上行压力,而对公贷款的不良率则保持相对结识甚而有所回落,合座风险更为可控。这使得无锡银行对公业务上风被进一步放大,在拉动金钱限制增长的同期,也为质地提供了更安全结识的撑持。

字据咫尺公开良友,无锡银行未单独败露2025年对公贷款的不良率,仅公布了合座不良贷款率,为0.77%,较岁首下降0.01个百分点,已毕了衔接9年下降,且这样的表当今所有银行业都属于相等好的水平,突显了极端优秀的风险管控才能。

按照咫尺其对公贷款占总贷款比重超70%可揣摸,2025年无锡银行对公贷款不良率或略低,未进步1%,仍处于行业较低水平,为对消零卖不良风险和压降合座不良率孝顺了重要力量。

但让商场感到相比担忧的是,无锡银行不良贷款率的结识性存在挑战,其财报中的“宝贵类贷款”(莫得失约但已出现还款费劲苗头的贷款)余额和占比都有所提高。

财报暴露,狂妄2025年末,该行宝贵类贷款余额达12.29亿元,较2024年的8.64亿元激增42.25%,同期占比由0.55%提高0.17个百分点至0.72%,涨幅彰着。且宝贵类贷款搬动率(宝贵类贷款鼎新为不良贷款的比例)已飙升至36.8%,近三年也一直处于大幅高涨态势,在已败露关联数据的上市银行中处于较高位置。这意味着,处于“灰色地带”的贷款,无锡银行有近四成仍是滑向了实质失约的边际。

这如故在加大核销和贷款重组力度的基础上。2025年无锡银行核销贷款升天准备金额11.76亿元,与2024年限制非常。浮浅来说,该磋磨的核销即是银行用之前仍是计提好的“贷款升天准备”(这笔钱可以看作是风险备用金),来冲销掉委果收不回来的烂账。这个数字的大小,顺利反馈了银行当期认定并处置的坏账限制,是不雅察其金钱质地变化的要害磋磨。

而论说期内无锡银行进行大限制核销,可能是为了支吾这部分潜在风险向不良贷款鼎新,可看作是“刮骨疗毒”式的风险出清步履,好多银行亦然这样操作的。

不仅如斯,2025年该行重组贷款(即在告贷东说念主财务气象恶化的情况下,通过延期、借新还旧等模样匡助告贷东说念主缓解资金压力,镌汰金融机构的信贷风险)的限制,则仍是近乎翻倍增前程步2024年全年水平了,达到6.32亿元,同比大涨96.33%。

这也领略了,无锡银行有多数客户濒临还款费劲,银行不得欠亨过“借新还旧”或蔓延还款期限来“济急”。这就像给病东说念主打“强心针”,暂时幸免贷款变成坏账,但根底的还款才能问题可能并未科罚。重组贷款翻倍增长,是银行金钱质地承压、潜在风险正在积聚的一个彰着信号。由此,也就不难显露为何无锡银行股价发扬欠安了。

面对股价持久低于每股净金钱的气象,无锡银行并非莫得对策,而是积极当作,于近日败露年报时同步推出了“提质增效重陈述”行径决策。该估值提高有计划聚焦有计划提质、阅兵鼓舞与股东陈述等要害领域,围绕公司高质地发展、金融行业五篇大著述、村镇银行接管归并阅兵职责、疼爱股东陈述、加强投资者关系治理等方面,系统性提高公司投资价值,以推动估值归来合理水平。

总的来看,无锡银行驻足江苏土产货,不竭聚焦“三农”与小微商场,深度融入区域经济发展,其中枢思谋明确指向大零卖转型与数字化升级,重心发展普惠金融、科技改进及支农支小等领域,已酿成显贵的区位与干事上风。业务层面,对公板块仍是增长主引擎,聚焦于民营小微与制造业;零卖端则侧重房贷与破钞贷款等高收益金钱,推动业务转型。但在这一进程中,无锡银行仍需要重心优化营收结构,长远把控金钱质地潜在风险等问题,只好这样,才能将功绩与市值发扬拉回到同向增长轨说念上来。

]article_adlist--> ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:王馨茹 铭创配资

珺牛资本创通网配资久联优配恒盛智投利好优配恒盛智投提示:文章来自网络,不代表本站观点。