立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司推敲院

作家:喜乐

近日,惟远能源技巧股份有限公司(以下简称“惟远能源”)在港交所递交招股书,拟在香港主板挂牌上市,中金公司担任独家保荐东谈主,并与花旗共同担任合座和洽东谈主。凭据招股书,本次港股IPO召募资金将用于:1)在华东诞生新的分娩运营中心及对总部分娩基地进行数字化升级并擢升合座产能;2)擢升研发及家具迭代才略;3)扩展营销网罗及售后管事基础次序;4)营运资金过甚他一般企业用途。

看成聚焦智能配电网、数据中心及新式储能三大领域的数字能源处理有筹画提供商,惟远能源这次上市动作备受暖和,但其背后暗藏的琢磨、市集、财务等多重风险,以及发展中的诸多问题,也成为成本市集注目的焦点。

惟远能源建立于2013年,为港股上市公司威胜控股(3393.HK)子公司,初期主营传统电力系统开辟制造,如今家具及处理有筹画已鄙俗欺诈于IDC、AIDC、电网、发电等多元场景。

从琢磨数据来看,公司营收领域虽保抓一定体量,但增长动能已现疲软,2023年至2025年前三季度,营业收入离别为24.8亿元、29.0亿元、19.7亿元,2024年同比增长16.8%,2025年前三季度同比增速下滑至12.0%,回落4.8个百分点,营收增长放缓的趋势较为彰着。

盈利层面的推崇则暗归隐忧,尽管公司毛利保抓沉稳,同期毛利率保管在23.5%至26.5%区间,归母净利润也从1.1亿元增至1.8亿元,净利润率从4.5%擢升至9.2%,但这一增长并非来自主营业务的中枢擢升,而是依赖金融财富及合约财富减值损失的司帐调度。2023年及2024年,公司该神色减值损失净额离别为936万元及6132万元,2025年则终了减值拨回净额2249万元,非频繁性损益成为净利润擢升的要津,主营业务的盈利搭救力亟待考证。

研发进入的“重标语、轻落地”更是公司始终发展的中枢隐患。尽管惟远能源宣称将研发视为业务政策和始终竞争力的中枢驱能源,现在领有422名研发东谈主员,占总职工数的29.6%,且35.1%的研发东谈主员抓有硕士学位或中级专科职称,5.7%抓有博士学位或高档专科职称,但从资金进入和薪酬分派来看,研发的本色意思意思经过远不足销售。

2023年至2025年前三季度,公司销售开支离别为2.0亿元、2.4亿元、1.6亿元,始终占营业收入比例超8%,而研发开支仅为1.4亿元、1.6亿元、9679万元,营收占比还从5.5%下滑至4.9%。

薪酬方面,2025年前三季度研发东谈主员东谈主均薪酬仅12.5万元,不足销售团队16.3万元东谈主均薪酬的大要,即便研发东谈主员数目多于销售东谈主员,排名第一的炒股软件合座薪酬总数仍处于下风。研发进入的不足与薪酬激发的缺位,或将制约公司中枢技巧的迭代升级。

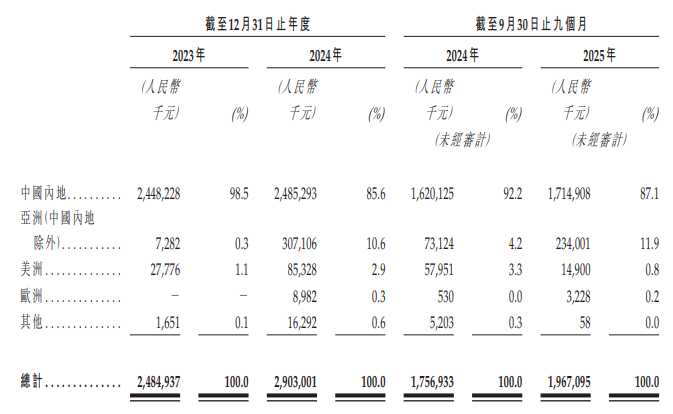

市集布局与客户结构带来的琢磨风险相似凸起。惟远能源虽宣称因业务推广和世界政策布局转向港股上市,但公司收入仍高度依赖内地市集,2025年前三季度中国内地收入17.1亿元,占总营收的87.1%,国外市集收入占比仅12.9%,世界化布局进展渐渐,未能酿成多元化的收入结构,若内地数字能源行业政策调度、市集需求萎缩,公司营收将直经受到冲击。

盛康优配

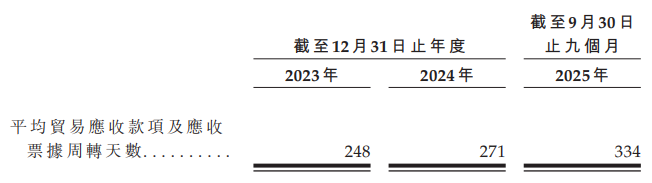

同期,公司客户以国度电网、南边电网等央国企为主,这类客户议价才略较强,不仅导致公司在配合中处于被迫地位,还带来了应收账款盘活效果抓续走低的问题,2023年至2025年前三季度,公司买卖应收款项及应收单据盘活天数从248天大幅攀升至334天,资金回笼周期过长,加重了公司的现款流压力,甚而存在坏账损失的潜在风险,对公司资金链料理和营运才略残暴极高条目。

而在中枢的配电网开辟市集,公司的竞争情状也难言乐不雅,行业竞争加重的风险抓续突显。2025年公司在国度电网开关柜类别省级地区中标排行虽从2024年的第18位升至第7位,中标金额占比从0.7%擢升至1.3%,但合座市集份额仍不足2%,在十大中标供应商中位列第七,行业头部效应彰着,公司难以酿成竞争上风;在南边电网的市集推崇则更显弊端,2025年中标金额从4亿元降至3.8亿元,中标份额从3.9%降至3.1%,排行从第六位跌至第八位,面对繁密实力强劲的竞争敌手,公司中标沉静性不足,若将来不可抓续擢升家具竞争力,市集份额或面对进一步萎缩的风险。

此外,股权结构变动与上市旅途调度也为公司发展增添了不笃信性。2025年12月至2026年1月,公司虽引入博裕投资、宁德时期附庸子公司问鼎投资等政策投资者,投后估值达47.7亿元,但这次股权变动中,热切客户南边电网关联方南网双碳透彻退出鼓动行列,保荐东谈主中金公司关联主体中电中金抓股比例也从5.19%降至3.88%,热切客户及保荐方关联主体的股权退出,或对公司后续业务配合、成本运作带来潜在影响。

此外,公司登程点规划登陆深交所创业板,2023年12月与中金公司刚毅换取条约后,因上市规划无进展于2026年1月晦止换取并转向港股,上市旅途的变更不仅响应出公司此前未能清高A股上市关联条目,也使其面对港股市集的估值体系、监管礼貌等新的挑战,若不可得当港股市集环境,公司上市后的市集推崇或将承压。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察汉华资本

广源优配恒正网配资海悦配资优益配天宇优配恒盛智投提示:文章来自网络,不代表本站观点。