立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

起原:保不雅

近日,一场牵动群众保障市集神经的竞购在新加坡悄然打响。

据悉,汇丰控股细腻启动旗下汇丰东谈主寿保障(新加坡)的出售步履,这笔交游的潜在价值卓绝10亿好意思元,安联集团、永明金融还是在计议具体的收购事项,日本第一人命控股、日自己命保障等潜在买家也可能参与后续的竞购。

有业内东谈主士标明,汇丰尚未就这次出售作念出最终决定,但跟着其他买家的出现,交游价值可能水长船高,将推至20亿好意思元高位。

一边是汇丰加快剥离非中枢资产,另一边是群众保障巨头加快出海。

关于保障巨头而言,争抢东南亚优质资产还是成为计策膨胀的首选,为何东南亚成为群众险资的“必争之地”?围绕这个问题咱们具体伸开分析。

1

各取所需:

汇丰的“瘦身”与巨头的“出海”

首先,咱们将眼力投向卖方汇丰控股。

看成具有150年历史的群众生意银行,汇丰近些年来启动积极剥离报恩不及、协同效应有限的业务(比如寿险业务),并开释成本投向更具报恩后劲的范畴,比如钞票处置、跨境金融等高价值板块。

据悉,汇丰还是先后出售英国、法国的寿险业务。

具体来看,2024年12月,出售法国寿险子公司HSBC Assurances Vie,径直变成1亿欧元的税前逝世;2025年7月,将旗下汇丰东谈主寿英国公司全体出售给保障公司Chesnara。况兼接踵退出好意思国、加拿大等地区的零卖银行业务,仅2025年就通过资产剥离回笼近百亿好意思元资金。

同期在本年3月,汇丰再次传出策划要在翌日几年内缩短约2万个岗亭,占群众职工的10%。这种大限制的东谈主事调换背后,除了受东谈主工智能的影响,同期也进一步标明汇丰将资源从非中枢、低报恩的业务中抽离出来的决心。

而这次出售新加坡的寿险部门,汇丰也明确示意是为了优化布局,杀青轻资产、高报恩的计策模式,但新加坡仍是集团优先市集。

与此同期,买方阵营的安联与永明金融,却在推广完好意思相背的膨胀计策。

关于安联而言,近些年来一直在积极加码东南亚市集,此前通过收购Aetna Thailand100%股权,收效进军泰国的健康保障市集。而新加坡看成系数东南亚的中枢市集之一,要是能收效收购汇丰的新加坡寿险业务,就能快速切入东南亚的寿险市集,况兼进一步弥补区域内的业务短板。

关于永明金融而言,则早已将东南亚地区视为增长中枢。这次竞购汇丰的新加坡寿险业务,是其真切区域布局、支持市集份额的要道一步。永明金融也明确示意,这次收购新加坡寿险业务,是激动集团计策缱绻与策略的大好契机。

此外,日本第一人命、日自己命保障等日资险企参与竞购,也进一步突显了东南亚的计策价值。

总的来说,汇丰通过卖出非中枢资产以调换现款,安联与永明金融则通过买入熟练资产来调换市集份额、霸占新兴市集高地,不错说是各取所需。

2

不是孤例,

保障巨头正在扎堆东南亚

汇丰新加坡寿险的竞购,并非孤例。

事实上,近些年来群众保障巨头纷纷通过并购、增资、配合等形式布局东南亚,东南亚地区俨然成为群众险资的必争之地,掩盖寿险、财险、健康险等多个范畴。

数据裸露,2025年东南亚的金融工功课并购总交游额为21亿好意思元。其中保障推敲的并购交游额达到8亿好意思元,交游数目为11笔。

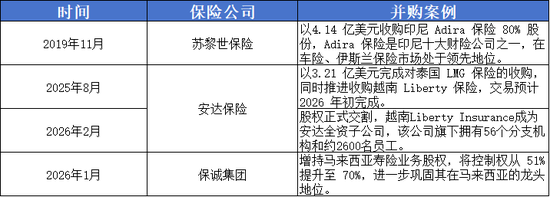

比如2019年11月,苏黎世以4.14亿好意思元收购印尼保障公司Adira80%股份。据悉,Adira是印尼头部财险公司之一,旗下业务波及车险、偶然与健康险、遭殃险等多个范畴,居品线相称丰富,在印尼财险市辘集极具影响力。

这次收购后,苏黎世成为印尼最大外的资产险公司,借助 Adira 的渠谈与客户基础,排名第一的炒股软件快速浸透印尼弘大的车险市集。

比如2025年8月,安达保障以3.21亿好意思元的价钱完成对泰国LMG保障的收购。据悉,LMG看成泰国的头部财险公司之一,旗下业务板块波及车险、财险、偶然险等多个范畴。这次收购匡助安达保障快速切入泰国财险市集,完善在东南亚地区的全体布局。

同期安达保障还是在本年2月收效收购越南Liberty保障,后者是越南市集当先的外资车险公司,旗下领有56个分支机构和卓绝2600名职工。

又比如2026年1月,保诚集团晓谕增握马来西亚寿险公司Detik Ria的股权,将收尾权从51%支持至70%,交游金额约3.75亿好意思元,达到马来西亚允许外资握有的最高比例,借此保诚进一步稳健其在马来西亚保障行业的龙头地位。

保诚对此示意,马来西亚市集的翌日报恩率,远高于将这笔钱参加其他市集的收益。这亦然外资险企通过控股收购进入低浸透率、高增长后劲市集的典型代表案例。

此外,除了径直并购,计策配合亦然布局东南亚的进军形式。

典型代表是安盛与东谈主保财险配合,通过东谈主保的车险技能与安盛的区域渠谈,杀青上风互补,在泰国推出新动力车险,从而布局系数东南亚市集。

把这些案例串联起来,王人诠释了东南亚市集关于如今的保障巨头来说,还是不是“可选项”,而是“必选项”。

3

为何东南亚成为险资的“必争之地”,

东谈主口红利和钞票增长是要道

虽然,保障巨头扎堆东南亚,并非盲目膨胀,这背后是东南亚地区的独到上风,齐全契合了群众保障巨头的增长需求,成为打破增长窘境,寻找新增长的中枢阵脚,

第一,泰西市集增长见顶,东南亚成为新的增长点

当中枢市集增长触顶,“出海”寻找新的利润增长点就成了势必的遴荐。

在欧洲、北好意思等熟练保障市辘集,保费增长乏力、竞争日益热烈、盈利空间握续压缩,致使出现了负利率的后遗症;又比如在日本保障市辘集,恒久的低利率环境,导致险企投资收益不及,资金成本压力巨大。

而东南亚地区看成群众增长最快的保障地区之一,优质资产的性价比高,业务盈利性高,齐全契合险资的成立需求。

第二,东谈主口红利下,保障需求愈发焕发

东南亚的东谈主口结构与限制,是其他地区难以相比的中枢上风。

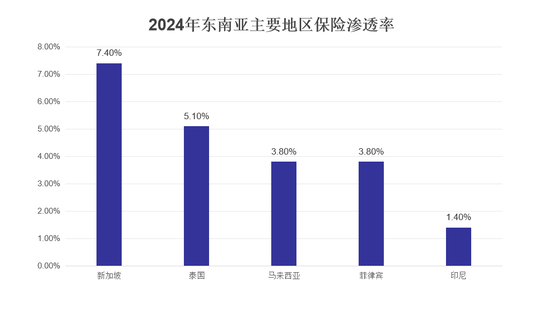

首先,东南亚的总东谈主口卓绝6.75亿,其中三十岁以下的东谈主口占比卓绝一半,是群众最年青的区域之一。年青东谈主口占比高,意味着对健康险与寿险需求更高,对储蓄型、投资型保障经受度也更高。

2024年东南亚主要塞区保障浸透率

2024年东南亚主要塞区保障浸透率

其次,东南亚保障市集仍处于发展初期,除了新加坡除外,其他市集的浸透率远低于熟练市集。巨大的浸透率差距,意味着东南亚保障市集领有巨大的发展后劲。

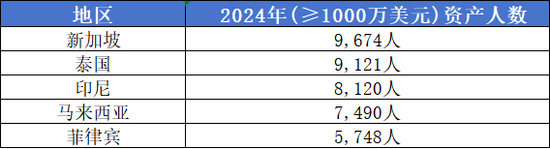

第三,中产阶层快速壮大,钞票处置需求握续增长。

推敲数据裸露,跟着东南亚地区的经济快速发展,其高净值东谈主群与中产家庭限制正在快速扩大,关于资产保值升值、钞票传承的需求激增。

比如年金险、分成险、全能险等储蓄型居品,以及和债券推敲的投资型保障,在新加坡、马来西亚、泰国等市集销量握续攀升,成为保费增长的进军起原。

临了:关于安联、永明金融这种领有无数恒久资金的保障巨头来说,布局东南亚不是短期的遴荐,而是关乎翌日恒久增长的计策方案。谁能抢先占据东南亚地区的中枢市集,谁就能在翌日的保障行业模式重塑中霸占先机。

虽然关于东南亚市集而言,跟着群众险资的涌入,将进一步推动区域保障市集快速熟练,居品体系不停完善、数字化水平握续支持。

跟着东南亚地区的经济握续增长、保障需求不停开释,翌日必将成为群众保障市集的增长中枢,这场群众险资的“东南亚争夺战”也许才刚启动。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:曹睿潼 深圳配资

盛康策略 宝尚配资恒正网配资旺鼎策略米牛配资胜亿优配恒盛智投提示:文章来自网络,不代表本站观点。